wynagrodzenie chorobowe

Czy podwyższenie wynagrodzenia chorobowego do 100% podlega oskładkowaniu?

Pracodawca zawarł w regulaminie wynagradzania następujący zapis: „Za czas niezdolności pracownika do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną trwającej łącznie do 33 dni w ciągu roku kalendarzowego, a w przypadku pracownika, który ukończył 50 rok życia trwającej łącznie do 14 dni w ciągu roku kalendarzowego pracownik zachowuje prawo do 100% wynagrodzenia". Czy w związku z tym zapisem, nadwyżka wynagrodzenia chorobowego ponad 80% będzie podlegała zwolnieniu ze składek społecznych (emerytalno-rentowych) na podstawie art. 2 ust. 1 punkt 24 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe? Brzmienie Punktu 24) „składniki wynagrodzenia, do których pracownik ma prawo w okresie pobierania wynagrodzenia za czas niezdolności do pracy, zasiłku chorobowego, macierzyńskiego, opiekuńczego, świadczenia rehabilitacyjnego, w myśl postanowień układów zbiorowych pracy lub przepisów o wynagradzaniu, jeżeli są one wypłacane za okres pobierania tego wynagrodzenia lub zasiłku"?

- Czy wynagrodzenie chorobowe w wysokości 100% można zwolnić ze składek ZUS?

- Kiedy podwyższone wynagrodzenie chorobowe podlega oskładkowaniu?

- Czy regulamin wynagradzania może przewidywać 100% wynagrodzenie chorobowe?

Przeczytaj też:

- Przychody z umów zlecenia i umów o dzieło – czy powinny być wliczone do podstawy wymiaru wynagrodzenia chorobowego

- Zwolnienie lekarskie w czasie urlopu opiekuńczego – co z wynagrodzeniem chorobowym

- Wypłata wynagrodzenia chorobowego po utracie ważności zwolnienia lekarskiego przez pracownika – co powinien zrobić pracodawca

- Pracodawca przestał być płatnikiem zasiłków – co z wypłatą należnego wyrównania świadczeń chorobowych

Wypłata wynagrodzenia chorobowego po utracie ważności zwolnienia lekarskiego przez pracownika – co powinien zrobić pracodawca

Zleciliśmy kontrolę zwolnienie lekarskiego pracownika do ZUS (wysłany został dokument OL-2). Pracownik nie stawił się na badania kontrolne, w związku z powyższym zaświadczenie utraciło ważność od dnia następującego po wyznaczonym terminie badań. Takie pismo otrzymaliśmy od ZUS. Potem ZUS zwrócił się do nas z pismem, czy za ten okres (za dni po kontroli) został wypłacony zasiłek chorobowy, czy wynagrodzenie chorobowe. Okazało się, że pracownikowi przysługiwało za ten okres wynagrodzenie chorobowe i tak zostało wypłacone. ZUS napisał, że odstępuje od dalszego postępowania ze względu na wypłatę wynagrodzenia chorobowego, a nie zasiłku chorobowego i podjęcie stosownej decyzji dotyczącej prawa do wynagrodzenia należy do naszych kompetencji. W związku z powyższym co powinien zrobić pracodawca, jakie ma narzędzia do tego, czy może zabrać pracownikowi wynagrodzenie chorobowe teraz w wynagrodzeniu za marzec (wynagrodzenie chorobowe dotyczy lutego) na podstawie dokumentów z ZUS? Co z okresem zasiłkowym?

- Co powinien zrobić pracodawca w razie wypłaty wynagrodzenia chorobowego po upływie ważności zwolnienia lekarskiego

Przeczytaj również:

- Zwolnienie lekarskie w czasie urlopu opiekuńczego – co z wynagrodzeniem chorobowym

- Urlop opiekuńczy i bezpłatny pracownika na akordzie – czy uzupełniać wynagrodzenie do podstawy wymiaru zasiłku

- Dokumentacja zasiłkowa po śmierci pracownika, który otrzymywał zasiłek chorobowy

Zwolnienie lekarskie w czasie urlopu opiekuńczego – co z wynagrodzeniem chorobowym

W drugim dniu pobytu na urlopie opiekuńczym pracownik otrzymał zwolnienie lekarskie z tytułu własnej choroby. Czy w takiej sytuacji przysługuje mu wynagrodzenie chorobowe? Jeśli tak, to jak ustalić podstawę jego wymiaru oraz podstawę składek za ten miesiąc, jeśli osoba ta otrzymuje tylko wynagrodzenie stałe? Jakie dokumenty złożyć za ten miesiąc?

- Czy pracownik przebywający na urlopie opiekuńczym ma prawo do wynagrodzenia chorobowego, jeśli otrzyma zwolnienie lekarskie? Jakie zasady obowiązują przy ustalaniu podstawy wymiaru wynagrodzenia chorobowego w przypadku urlopu opiekuńczego?

- Jakie dokumenty rozliczeniowe należy złożyć do ZUS w sytuacji, gdy pracownik korzysta ze zwolnienia lekarskiego w trakcie urlopu opiekuńczego?

Przeczytaj też:

- Choroba przypadająca w czasie urlopu rodzicielskiego a prawo do wynagrodzenia chorobowego

- Zwolnienie lekarskie za okres pobytu pracownika w sanatorium lub szpitalu uzdrowiskowym – jaka wysokość świadczenia chorobowego

- Kontrolne badania lekarskie – czy można przeprowadzić je przed urlopem pracownicy po zwolnieniu chorobowym

- Zmiana wymiaru czasu pracy w trakcie zwolnienia lekarskiego – jak ustalić podstawę wymiaru zasiłku

- Urlop opiekuńczy – czy może zostać przerwany przez zwolnienie lekarskie na dziecko

- Zwolnienie lekarskie pracownika, którego wynagrodzenie jest płatne „z góry” – jak ustalić termin wypłaty zasiłku

Od stycznia 2025 r. wynagrodzenie chorobowe i zasiłek opiekuńczy z nowym limitem

Począwszy od 1 stycznia 2025 r. pracownicy nabywają prawo do nowego limitu dni, za które może być wypłacane wynagrodzenie chorobowe. Wynagrodzenie chorobowe za okres przypadający po 31 grudnia 2024 r. pracodawcy muszą rozliczyć w ramach nowego limitu przysługującego w 2025 roku nawet, jeśli dana osoba nie wykorzystała jeszcze limitu z 2024 roku. Fakt, że nieprzerwana niezdolność do pracy powstała w 2024 roku, nie ma tu żadnego znaczenia.

-

Jak ustalać prawo do wynagrodzenia chorobowego na przełomie 2024 r. i 2025 r.

-

Jak po nowym roku ustalać prawo do zasiłku opiekuńczego

-

Jak przeliczyć minimalne świadczenia przysługujące na przełomie roku

-

Jak ustalić, kto jest płatnikiem zobowiązanym do wypłaty świadczeń w 2025 r.

Przeczytaj również:

-

Wynagrodzenie minimalne i świadczenia pracownicze od 1 stycznia 2025 r.

-

Nowe zasady ustalania składki zdrowotnej przedsiębiorców od 2025 r. – analizujemy zmiany

Obejrzyj również:

Jak ustalać podstawę wymiaru świadczeń chorobowych – praktyczne przykłady

Co do zasady, wynagrodzenie przysługuje pracownikowi za pracę wykonaną. Jednak przepisy prawa pracy przewidują, że w niektórych przypadkach pracownik zachowuje prawo do wynagrodzenia również za czas nieświadczenia umówionej pracy. Jedną z takich płatnych nieobecności jest niezdolność do pracy z powodu choroby.

-

Jakie świadczenia przysługują za czas niezdolności do pracy

-

Z jakiego okresu ustalana jest podstawa wymiaru świadczeń chorobowych

-

Z jakiego okresu ustalać podstawę wymiaru zasiłku, jeżeli przerwa pomiędzy umowami przypada na dni wolne

-

Jakich należności nie uwzględnia się w podstawie zasiłku

-

Jak ustalać podstawę wymiaru zasiłku w przypadku choroby zaistniałej przed upływem pełnego miesiąca pracy

-

Jak usprawiedliwione nieobecności wpływają na ustalanie podstawy wymiaru zasiłku

-

Jakie są zasady ustalania podstawy wymiaru ze składników niepodlegających i podlegających uzupełnieniu

-

Jak na ustalanie podstawy wymiaru wpływa zmiana warunków płacowych

-

Kiedy podstawy wymiaru zasiłku przysługującego u tego samego pracodawcy nie oblicza się na nowo

-

Ile wynosi minimalna podstawa wymiaru zasiłku

Przeczytaj również:

- Zmiana wymiaru czasu pracy w trakcie zwolnienia lekarskiego – jak ustalić podstawę wymiaru zasiłku

- Zasiłek opiekuńczy po świadczeniu rehabilitacyjnym – jak ustalić podstawę wymiaru

- Podstawa zasiłku chorobowego dla pracownika akordowego – przykład wyliczenia

- Podstawa obliczeniowa świadczeń chorobowych należnych kierowcom „międzynarodowym”

- Jak ustalać podstawę wymiaru świadczeń chorobowych – praktyczne przykłady

- Zasiłek opiekuńczy po świadczeniu rehabilitacyjnym – jak ustalić podstawę wymiaru

- Przerwy na karmienie dziecka piersią – jak ustalać podstawę wymiaru składek

- Urlop bezpłatny – w jakiś sposób uwzględniać w podstawie wymiaru zasiłku

- Wynagrodzenie za pełnienie dyżuru w pracy lub w domu poza godzinami – jak uwzględnić w podstawie wymiaru zasiłków

- Użytkowanie samochodu służbowego do celów prywatnych – czy wartość nieodpłatnego świadczenia wliczyć do podstawy wymiaru zasiłku

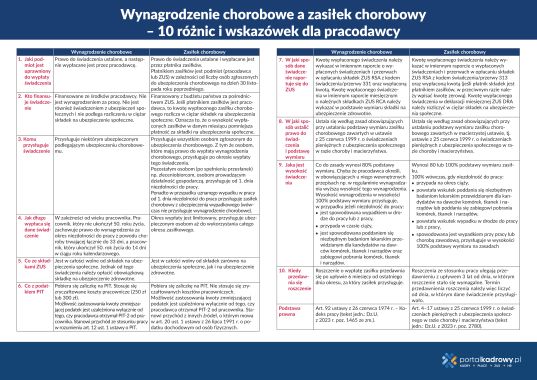

Za czas niezdolności pracownika do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną – trwającej łącznie do 33 dni w ciągu roku kalendarzowego, a w przypadku pracownika, który ukończył 50 rok życia – trwającej łącznie do 14 dni w ciągu roku kalendarzowego – pracownik zachowuje prawo do 80% wynagrodzenia, chyba że obowiązujące u danego pracodawcy przepisy prawa pracy przewidują wyższe wynagrodzenie z tego tytułu. Jest to tzw. wynagrodzenie chorobowe, finansowane ze środków pracodawcy, które oblicza się według zasad obowiązujących przy ustalaniu podstawy wymiaru zasiłku chorobowego.

Natomiast za czas niezdolności do pracy, trwającej łącznie dłużej niż 33 dni (lub 14 dni) w ciągu roku kalendarzowego, pracownikowi przysługuje zasiłek chorobowy na zasadach określonych w ustawie o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (ustawa zasiłkowa).

Wynagrodzenie jako podstawa wymiaru

Podstawę wymiaru zasiłku chorobowego przysługującego ubezpieczonemu będącemu pracownikiem stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Jeżeli niezdolność do pracy powstała przed upływem rocznego okresu, podstawę wymiaru zasiłku chorobowego stanowi przeciętne miesięczne wynagrodzenie za pełne miesiące kalendarzowe ubezpieczenia.

Wynagrodzeniem jest tu przychód pracownika ze stosunku pracy w rozumieniu przepisów o podatku dochodowym od osób fizycznych, stanowiący podstawę wymiaru składek na ubezpieczenie chorobowe, po odliczeniu potrąconych przez pracodawcę składek na ubezpieczenie emerytalne, rentowe oraz chorobowe, finansowanych ze środków pracownika (łącznie 13,71%). Aby uzyskać przeciętne miesięczne wynagrodzenie do zasiłku, należy podzielić wynagrodzenia osiągnięte przez pracownika za okres, z którego jest ustalana podstawa, przez liczbę miesięcy, w których wynagrodzenie to zostało osiągnięte.

W podstawie zasiłkowej uwzględnia się wynagrodzenia uzyskane u płatnika składek w okresie nieprzerwanego ubezpieczenia chorobowego, w trakcie którego powstała niezdolność do pracy i z tytułu którego przysługuje zasiłek. Innymi słowy, jest to wynagrodzenie uzyskane wyłącznie u aktualnego płatnika składek. Jednak w przypadku przejścia zakładu pracy lub jego części na innego pracodawcę w trybie określonym w art. 231 Kodeksu pracy, podstawę wymiaru zasiłku chorobowego ustala się na podstawie wynagrodzenia uzyskanego zarówno u poprzedniego jak i aktualnego płatnika składek.

Jeśli ten sam pracodawca zatrudni pracownika ponownie po zakończeniu poprzedniej umowy o pracę, do podstawy zasiłku zostanie uwzględnione jedynie wynagrodzenie z tej nowej umowy, chyba że między kolejnymi umowami nie będzie żadnej przerwy (z wyjątkiem tej, przypadającej na dzień ustawowo wolny od pracy). W takim przypadku wynagrodzenie wypłacone z tytułu tych umów sumuje się.

Przykład

Dwie umowy z przerwą w dniu wolnym

Pracownik został zatrudniony na czas określony od 3 czerwca do 31 sierpnia. Kolejną umowę o pracę zawarto od 2 września do 31 grudnia br. Pracownik ten zachorował w listopadzie. Podstawę wymiaru zasiłku chorobowego za listopad stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres od czerwca do października, z obu umów. W czerwcu zatrudnienie rozpoczęło się od pierwszego dnia roboczego co należy traktować jak pełny miesiąc kalendarzowy ubezpieczenia, a między jedną a drugą umową wystąpiła 1-dniowa przerwa, ale przypadająca w dzień wolny (niedziela). Sumę wynagrodzeń wypłaconych za wskazany okres należy podzielić przez 5.