płaca minimalna

Wypłata ekwiwalentu za urlop po zmianie ustawowej płacy minimalnej – jaką kwotę przyjąć

Pracownik był zatrudniony od 1 maja do 30 listopada 2024 r. na minimalnej krajowej w wysokości 4.242 zł. Od początku czerwca do końca listopada przebywał jednak na zwolnieniu lekarskim, w związku z czym pracodawca nie miał możliwości zmiany jego wynagrodzenia minimalnego do wysokości obowiązującej od lipca 2024 roku (4.300 zł). Czy przy wypłacie ekwiwalentu za niewykorzystany urlop może przyjąć kwotę 4.242 zł?

- Czy przy wypłacie ekwiwalentu za niewykorzystany urlop można przyjąć kwotę wynagrodzenia minimalnego obowiązującą przed zmianą?

- Jakie minimalne wynagrodzenie należy uwzględnić przy ustalaniu wysokości ekwiwalentu za niewykorzystany urlop, jeśli zmiana płacy minimalnej nastąpiła w trakcie zatrudnienia?

- Czy przepisy prawa pracy pozwalają na przyjęcie minimalnego wynagrodzenia obowiązującego w miesiącu rozwiązania umowy o pracę przy wyliczaniu ekwiwalentu urlopowego?

- Jakie składniki wynagrodzenia są uwzględniane przy wyliczaniu ekwiwalentu za niewykorzystany urlop wypoczynkowy?

- Czy pracodawca może przyjąć inną stawkę wynagrodzenia minimalnego, jeśli pracownik był na zwolnieniu lekarskim w momencie zmiany tej stawki?

- W jaki sposób ustala się minimalne wynagrodzenie dla pracownika zatrudnionego w niepełnym wymiarze czasu pracy?

- Jakie przepisy regulują wyliczanie ekwiwalentu pieniężnego za niewykorzystany urlop?

- Czy pracodawca może podpisać porozumienie zmieniające stawkę minimalnego wynagrodzenia po powrocie pracownika z chorobowego?

- Co zrobić, jeśli niezdolność do pracy uniemożliwiła pracodawcy dostosowanie wynagrodzenia minimalnego w momencie jego zmiany?

- Jakie konsekwencje ma niepodpisanie porozumienia zmieniającego wynagrodzenie w terminie, gdy pracownik przebywał na zwolnieniu lekarskim?

Przeczytaj też:

- Ekwiwalent za zaległy urlop przy rozwiązaniu umowy – czy pracodawca może skorygować błąd w porozumieniu

- ·Ekwiwalent za 4 godziny niewykorzystanego urlopu

- Zwrot ekwiwalentu za odzież ochronną po wcześniejszym rozwiązaniu umowy o pracę

Wzrost płacy minimalnej – obowiązki pracodawcy

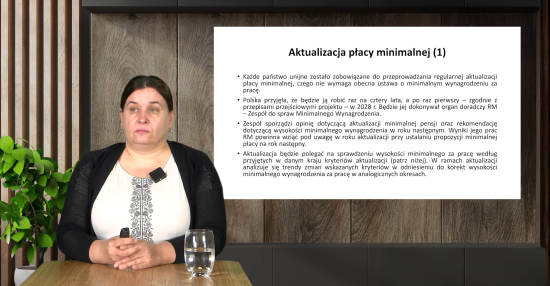

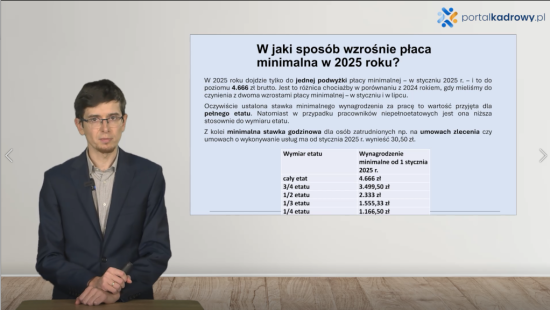

Płaca minimalna wzrasta od 1 stycznia 2025 r. do kwoty 4.666 zł brutto. Zmiana jest związana nie tylko ze wzrostem minimalnego wynagrodzenia, ale również z faktem, że tym razem podwyżka nie będzie miała miejsce dwukrotnie, tak, jak to było przez dwa lata. Podwyżka płacy minimalnej będzie miała miejsce tylko raz, od 1 stycznia 2025 r. Zmieni się również minimalna stawka godzinowa dla osób zatrudnionych na umowie zlecenia czy na umowach o wykonywanie usług. Stawka ta wzrośnie do kwoty 30,50 zł.

- Jak wzrost płacy minimalnej przekłada się na obowiązki pracodawcy?

- Czy wzrost płacy minimalnej wymaga zmian umów o pracę?

- Jakie świadczenia zmieniają się w związku ze wzrostem płacy minimalnej?

Przeczytaj też:

Wynagrodzenie minimalne i świadczenia pracownicze od 1 stycznia 2025 r.

Zmiany minimalnego wynagrodzenia w 2025 r. wprowadzają nowe obowiązki dla pracodawców oraz działów HR. Każdy pracodawca musi dokładnie przeanalizować, czy wynagrodzenia jego pracowników spełniają aktualne wymogi prawne. Nowa wysokość minimalnego wynagrodzenia za pracę ma również wpływ na świadczenia pracownicze, które należy prawidłowo przeliczyć.

- Jakie są kluczowe obowiązki pracodawcy związane ze wzrostem minimalnego wynagrodzenia w 2025 r.?

- Jakie składniki wynagrodzenia są wliczane do minimalnego wynagrodzenia za pracę?

- Co powinien zrobić pracodawca, jeśli wynagrodzenie pracownika jest niższe niż minimalne?

- W jaki sposób oblicza się minimalne wynagrodzenie dla pracowników zatrudnionych na część etatu?

- Jak zmiany w minimalnym wynagrodzeniu wpływają na wysokość świadczeń pracowniczych?

- Czy pracodawca musi sporządzić aneks do umowy w przypadku podwyżki wynagrodzenia minimalnego?

Przeczytaj inne teksty dotyczące tego, ile wyniesie minimalna płaca w 2025 r.:

- Minimalna płaca na 2025 rok będzie wyższa – wyniesie 4.666 zł od 1 stycznia

- Minimalne wynagrodzenie według nowych przepisów, ale dopiero od 2026 roku

Dowiedz się też o minimalnej stawce w 2025 roku za zlecenie:

Płaca minimalna w 2024 r. – ile na rękę

W 2024 r. – podobnie jak w 2023 r. – przewidziano podwójną podwyżkę płacy minimalnej. Od 1 stycznia do 30 czerwca 2024 r. wyniesie ona 4.242 zł brutto, zaś w miesiącach od 1 lipca do 31 grudnia 2024 r. płaca minimalna wyniesie – 4.300 zł brutto. Z kolei minimalna stawka wynagrodzenia za godzinę wykonywania zlecenia lub świadczenia usług we wspomnianych okresach wynosić będzie odpowiednio 27,70 zł brutto i 28,10 zł brutto.

- Ile trzeba wypłacić pracownikowi na rękę, czyli ile wyniesie kwota netto płacy minimalnej od 1 stycznia 2024 r. do 30 czerwca 2024 r.?

- Ile trzeba wypłacić pracownikowi na rękę, czyli ile wyniesie kwota netto płacy minimalnej od 1 lipca 2024 r. do 31 grudnia 2024 r.?

- Jakie składniki zostaną wyłączone z płacy minimalnej od 1 stycznia 2024 r.?

- Ile wyniesie płaca minimalna w stosunku do proporcji etatu?

- Jakich świadczeń nie bierze się pod uwagę przy obliczaniu wysokości minimalnej płacy pracownika, do wynagrodzeń osobowych?

Przeczytaj też:

- Minimalne wynagrodzenie za pracę w 2024 r.

- Dodatki, ryczałt za pracę w porze nocnej i kwoty wolne od potrąceń w 2024 roku

- Najniższa podstawa wymiaru świadczeń chorobowych oraz podstawa wymiaru składek osób na urlopach wychowawczych i niektórych przedsiębiorców w 2024 roku

Obejrzyj też:

Dwukrotny wzrost płacy minimalnej w 2024 r. – ile wzrosną koszty pracodawcy od 1 stycznia 2024 r. i od 1 lipca 2024 r. (przykłady obliczeń)

Od 1 stycznia 2024 r. wzrośnie minimalne wynagrodzenie za pracę. Podobnie jak w 2023 r. – przewidziano podwójną podwyżkę płacy minimalnej. Od 1 stycznia do 30 czerwca 2024 r. wyniesie ona 4.242 zł brutto, zaś w miesiącach od 1 lipca do 31 grudnia 2024 r. płaca minimalna wyniesie – 4.300 zł brutto. Z kolei minimalna stawka wynagrodzenia za godzinę wykonywania zlecenia lub świadczenia usług we wspomnianych okresach wynosić będzie odpowiednio 27,70 zł brutto i 28,10 zł brutto.

Wzrost płacy minimalnej to wzrost kosztów dla pracodawców. O ile wzrosną od 1 stycznia 2024 r. koszty dla pracodawcy, a o ile od 1 lipca 2024 r. dowiesz się z tego ebooka.

Dwukrotny wzrost płacy minimalnej w 2024 r. - przykłady kalkulacji wzrostu wynagrodzeń i stawek ZUS

Od 1 stycznia do 30 czerwca 2024 r. minimalne wynagrodzenie wyniesie 4.242 zł brutto. To oznacza podwyżkę o około 22% w stosunku do płacy minimalnej w I połowie 2023 roku (3.490 zł) i podwyżkę o około 19% w porównaniu z najniższą krajową w II połowie 2023 roku (3.600 zł brutto).

- Ile wzrosną koszty pracodawcy od 1 stycznia 2024 r. w stosunku do grudnia 2023 r.?

- Ile wyniesienie minimalne wynagrodzenie od stycznia do czerwca 2024 r. dla pracownika zatrudnionego na ¾ etatu?

- Ile wyniesienie minimalne wynagrodzenie od stycznia do czerwca 2024 r. dla pracownika zatrudnionego na 1/2 etatu?

- Ile wyniesienie minimalne wynagrodzenie od stycznia do czerwca 2024 r. dla pracownika zatrudnionego na 1/3 etatu?

- Ile wyniesienie minimalne wynagrodzenie od stycznia do czerwca 2024 r. dla pracownika zatrudnionego na 1/4 etatu?

- Jak będzie się kształtowało wynagrodzenie dla pracownika od stycznia do czerwca 2024 r. po potrąceniu PPK, bez potrącenia składki na PPK, z podwyższonymi kosztami oraz ulgą dla młodych?

- ile wzrosną koszty wynagrodzenia dla pracowników od lipca do grudnia 2024 r.?

- Ile wyniesienie minimalne wynagrodzenie od lipca do grudnia 2024 r. dla pracownika zatrudnionego na ¾ etatu?

- Ile wyniesienie minimalne wynagrodzenie od lipca do grudnia 2024 r. dla pracownika zatrudnionego na 1/2 etatu?

- Ile wyniesienie minimalne wynagrodzenie od lipca do grudnia 2024 r. dla pracownika zatrudnionego na 1/3 etatu?

- Ile wyniesienie minimalne wynagrodzenie od lipca do grudnia 2024 r. dla pracownika zatrudnionego na 1/4 etatu?

- Jak będzie się kształtowało wynagrodzenie dla pracownika od lipca do grudnia 2024 r. po potrąceniu PPK, bez potrącenia składki na PPK, z podwyższonymi kosztami oraz ulgą dla młodych?

- Ile wyniesie dodatek za pracę w godzinach nocnych?

- Ile wyniesie odprawa pieniężna?

Przeczytaj też:

- Rekompensowanie godzin nadliczbowych w służbie cywilnej – nowe zasady od 2024 r.

- Dodatki, ryczałt za pracę w porze nocnej i kwoty wolne od potrąceń w 2024 roku

- Najniższa podstawa wymiaru świadczeń chorobowych oraz podstawa wymiaru składek osób na urlopach wychowawczych i niektórych przedsiębiorców w 2024 roku

- Płaca minimalna w 2024 r. – ile na rękę

- Minimalne wynagrodzenie za pracę w 2024 r.