lista płac

5 list płac na 2025 rok z komentarzem eksperta

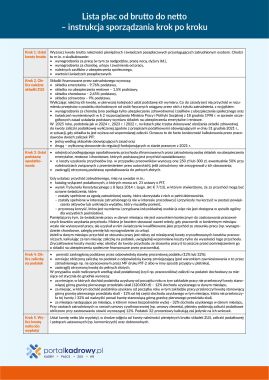

Przy sporządzaniu list płac niezbędna jest przede wszystkim umiejętność właściwego ustalania wysokości przysługujących zatrudnionemu świadczeń brutto oraz kwot składek zusowskich i zaliczek podatkowych. Pobierz ebooka i sprawdź jak sporządzać listy płac w 2025 roku na konkretnych przykładach.

Likwidacja mechanizmu przesuwania poboru zaliczek na podatek w liście płac – kogo dotyczą zmiany

Czy zmiany, które weszły od 1 lipca br. dotyczące likwidacji mechanizmu przesuwania poboru zaliczek na podatek w liście płac dotyczą również pracowników zatrudnionych na umowę o pracę na cały etat prowadzących działalność gospodarczą oraz emerytów i rencistów?

- Kogo dotyczą zmiany wprowadzone przez Polski ład 2.0?

- Czy likwidacja mechanizmu przesuwania poboru zaliczek na podatek w liście płac dotyczy pracowników prowadzących działalność gospodarczą oraz emerytów i rencistów?

Przeczytaj też:

- Likwidacja mechanizmu rolowania zaliczek: co z niepobranymi, „odroczonymi” zaliczkami na PIT

- Wniosek o zaniechanie poboru zaliczek na podatek przez płatnika – kiedy może go złożyć zleceniobiorca

- Listy płac dla jednego pracownika w jednym miesiącu – jak obliczyć wynagrodzenia i jakie zasady stosować

- Wyliczenie składki zdrowotnej po zmianach od 1 lipca 2022 r.

- Zwrot za bilety lotnicze – czy może być dokonany na liście płac

- Korekta listy płac – kiedy poprawić pomyłkę na liście płac

Obejrzyj:

Lista płac dla pracownika oddelegowanego do pracy w innym kraju – czy należy pomniejszyć jego przychody

Pracownik zatrudniony w Polskiej firmie budowlanej świadczył usługi w Czechach w okresie od 18 do 29 lipca 2022 r. Pracownik jest zatrudniony na pół etatu z wynagrodzeniem minimalnym. Pracował po 4 godziny dzienne od 1 do 17 lipca 2022 r. w Polsce, a od 18 do 29 lipca 2022 r. w Czechach. Jak powinna wyglądać lista płac? Jaka kwota podstawy brutto do składek ZUS, a jaka podstawa do podatku dochodowego?

- Jak sporządzić listę płac dla polskiego pracownika pracującego w ramach zagranicznego oddelegowania?

- Czy w przypadku pracownika oddelegowanego do pracy w innym kraju przychody uzyskane przez pracownika oddelegowanego do pracy za granicą pomniejsza się – za każdy dzień pobytu za granicą, w którym pracownik pozostawał w stosunku pracy – o kwotę stanowiącą równowartość 30% diety przysługującej pracownikom sfery budżetowej z tytułu zagranicznej podróży służbowej, ponieważ już bez tego zastosowania podatek będzie wynosił "0"?

- Jakie są zasady wyznaczania podstawy do opodatkowania i do składek ZUS pracownika oddelegowanego?

Przeczytaj też:

- Listy płac dla jednego pracownika w jednym miesiącu – jak obliczyć wynagrodzenia i jakie zasady stosować

- Wyliczenie składki zdrowotnej po zmianach od 1 lipca 2022 r.

- Zwrot za bilety lotnicze – czy może być dokonany na liście płac

- Korekta listy płac – kiedy poprawić pomyłkę na liście płac

Pobierz:

- PIT-2 (7) Oświadczenie pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych

- PIT-2A (7) Oświadczenie dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych

Obejrzyj:

Oblicz:

Wyliczenie wynagrodzenia od lipca 2022 r. – dwa przykłady list płac

Od 1 lipca 2022 r. została m.in. obniżona stawka podatku PIT do 12%, zlikwidowana ulga dla klasy średniej oraz uchylony przepis utrzymujący miesięczne zaliczki na podatek PIT na poziomie z 2021 roku (tzw. „rolowanie” zaliczek). Sprawdźmy, jak prawidłowo wyliczyć wynagrodzenia dla pracowników z miesięcznym wynagrodzeniem brutto 8.000 zł, 4.500 zł, 11.000 oraz z kosztami uzyskania przychodu w wysokości, z PPK i złożonym PIT-2, jeżeli wcześniej pracodawca stosował rolowanie podatku.

- Jak wyliczyć prawidłowo wynagrodzenie za lipiec dla osób, które otrzymują wynagrodzenie: 8.000,00 zł brutto, KUP 300, PPK, PIT - 2 złożony, do lipca stosowano „rolowanie podatku"; 4.500,00 zł brutto, KUP 250, PPK, PIT 2 - złożony, do lipca stosowano „rolowanie podatku", 11.000,00 zł. brutto, KUP 300, Pit 2 - złożony, do lipca stosowano „rolowanie podatku"?

Przeczytaj też:

- Zmiany w oświadczeniu PIT-2 – sprawdźmy co się zmieniło

- Zaliczka na PIT za osobę samotnie wychowującą dziecko – zmiany od 1 lipca 2022 r.

- Polski Ład 2.0: Zmiana formy opodatkowania przedsiębiorcy w 2022 roku

- Od 1 lipca 2022 r. wyższa ulga na związki zawodowe

- Jak stosować zerowy PIT (ze zmianami od 1 lipca 2022 r.)

- Obowiązujący Polski Ład 2.0, rekordowa inflacja i odroczony rejestr umów

- Polski Ład 2.0. od 1 lipca 2022 r. – zaczynają obowiązywać zmiany podatkowe

- Zwolnienie w PIT przychodu z zasiłku macierzyńskiego – kiedy i w jakich granicach

- Nowa kwota zmniejszająca podatek od 1 lipca 2022 roku

- Likwidacja mechanizmu rolowania zaliczek: co z niepobranymi, „odroczonymi” zaliczkami na PIT

Obejrzyj:

Przechowywanie listy płac i deklaracji ZUS DRA – jak długo

Ile lat jesteśmy zobowiązani przechowywać listy płac i deklaracje DRA w formie papierowej?

- Jak długo pracodawca powinien przechowywać listy płac?

- Jak długo pracodawca powinien przechowywać ZUS DRA?

- Jaki jest okres przechowywania dokumentacji płacowej?

Przeczytaj też:

- Listy płac dla jednego pracownika w jednym miesiącu – jak obliczyć wynagrodzenia i jakie zasady stosować

- Od kiedy liczyć 3 lata przechowywania dokumentacji pracowniczej

- Okres przechowywania PIT-2 i innych oświadczeń

- Wniosek o urlop okolicznościowy – czy powinien być przechowywany w dokumentacji pracowniczej

- Dlaczego archiwizacja dokumentów jest potrzebna?

- Informacja o okresie przechowywania dokumentacji pracowniczej, możliwości jej odbioru oraz zniszczeniu dokumentacji pracowniczej w przypadku jej nieodebrania, wydawana wraz ze świadectwem pracy

- 1

- 2

- 3

- »

- ostatnia »