Narzędzia:

Na podstawie jednego zwolnienia lekarskiego pracownik otrzyma wynagrodzenie chorobowe, a następnie zasiłek chorobowy, którego płatnikiem będzie ZUS. Czy w raporcie ZUS RSA powinniśmy wykazać tylko pierwsze z wymienionych świadczeń chorobowych?

Pracownik przebywał na zasiłku chorobowym od 2 listopada 2018 r. do 2 maja 2019 r., a później na zasiłku rehabilitacyjnym od 3 maja 2019 r. do 27 lutego 2020 r. z tytułu wypadku przy pracy. Orzecznik ZUS nie znalazł podstaw dalszego przyznania świadczenia rehabilitacyjnego i wydał decyzję odmowną. Pracownik odwołał się od Decyzji do Komisji. Komisja ZUS nie przyznała dalszego świadczenia rehabilitacyjnego. Pracownik od 28 lutego do 29 kwietnia 2020 r. przebywał na urlopie wypoczynkowym (zaległym), a następnie przedstawił pracodawcy zwolnienie lekarskie (kontynuacja leczenia powypadkowego). Czy pracownikowi przysługuje zasiłek chorobowy i kto wypłaca zasiłek od 30 kwietnia 2020 r. Pracownik nie został wysłany do lekarza medycyny pracy.

Zleceniobiorca jest zatrudniony od 15 czerwca 2020 r. Od tego dnia został objęty ubezpieczeniami społecznymi: emerytalnym, rentowym wypadkowym oraz dobrowolnym chorobowym. Zleceniobiorca posiada wcześniejszy okres ubezpieczenia chorobowego z tytułów:

Zgodnie z umową za wykonane czynności zleceniodawca wypłaci wynagrodzenie w wysokości 17,00 zł za godzinę, z tym że maksymalny wymiar godzin ustalono na 80 godzin miesięcznie. Za czerwiec otrzymał 680,00 zł (40 godzin x 17,00 zł). Osoba ta zachorowała 30 czerwca 2020 r. Czy mogę uzupełnić podstawę z czerwca do pełnego miesiąca, mimo że umowa zawarta jest od 15 czerwca 2020, czy ustalić podstawę w inny sposób?

Często po wyczerpaniu okresu zasiłkowego pracownikowi zostaje przyznane świadczenie rehabilitacyjne, np. na okres 6 miesięcy. Sprawdź, jakie raporty do ZUS należy złożyć za miesiąc, w trakcie którego nastąpi zmiana rodzaju pobieranego świadczenia chorobowego.

W związku z pandemią wielu pracodawców zastosowało wobec pracowników pracę zdalną, krótszy wymiar czasu pracy lub zmniejszyło im wynagrodzenia. Pracodawcy skorzystali także ze zwolnienia z opłacania składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne przez 3 miesiące, zawieszenia działalności, preferencyjnych kredytów itp. Ci, którzy utracili przychód w związku z pandemią i koniecznością likwidacji lub zawieszenia działalności gospodarczej mogli wystąpić o świadczenie postojowe, a pracownicy, którzy utracili pracę, o dodatek solidarnościowy. Wszystkie te rozwiązania wpłynęły na prawo do wynagrodzenia i zasiłku za czas choroby.

Jakie przepisy należy stosować, wyliczając wynagrodzenie pracownika za pozostałą część miesiąca, jeżeli przez cały miesiąc przebywał na zwolnieniu lekarskim, sprawował opiekę na dzieckiem cały miesiąc lub tylko w dni robocze? Czy za pozostałe dni/soboty i niedziele/przysługuje wynagrodzenie, czy należy wypłacić tylko zasiłek za dni, o które pracownik wnioskuje? Jakie przeliczniki stosować, jeżeli pracownik przebywa w miesiącu na zwolnieniu lekarskim w związku z chorobą oraz na zasiłku opiekuńczym?

Waloryzacji podstawy zasiłku chorobowego dokonuje się w celu ustalenia wysokości przyznanego pracownikowi świadczenia rehabilitacyjnego. Prawny wymóg dokonywania waloryzacji podstawy wymiaru zasiłku chorobowego przy ustalaniu kwoty świadczenia rehabilitacyjnego jest podyktowany względami ekonomicznymi – służy dostosowaniu wysokości tego świadczenia do wzrostu wynagrodzeń. Sprawdź, jak liczyć świadczenie.

Pracownik, który pobierał zasiłek chorobowy i świadczenie rehabilitacyjne, wrócił do pracy. Pracodawca udzielił mu od pierwszego dnia zaległego urlopu wypoczynkowego i poinformował o konieczności kontrolnego badania lekarskiego. Pracownik po wykorzystaniu 2 dni urlopu stał się niezdolny do pracy. W związku z tym, że nie posiadał aktualnego orzeczenia o zdolności do pracy oraz jego niezdolność do pracy była związana z poprzednim okresem zasiłkowym nie otrzymał wynagrodzenia chorobowego ani zasiłku chorobowego z ZUS. Po zakończonym zwolnieniu chorobowym wykonał badania kontrolne i po 17 dniach urlopu wypoczynkowego znowu zachorował. Czy pracownikowi należy wypłacić wynagrodzenie za czas choroby? Czy może ustalić, czy niezdolność do pracy jest związana z poprzednim okresem zasiłkowym i przekazać sprawę do ZUS?

Z powodu epidemii wywołanej wirusem COVID-19 w ostatnim czasie weszły w życie nowe przepisy. Odkąd zamknięto szkoły wielu rodziców ubiega się o zasiłek opiekuńczy. Komu i na jakich zasadach on przysługuje? A jakie świadczenia przysługują pracownikom w czasie kwarantanny i jak ten okres dokumentować? Praktyczne omówienie tych zagadnień znajdziesz w szkoleniu wideo.

Czy pracownik pracujący zdalnie ma prawo do omawianego świadczenia za opiekę nad dzieckiem?

Czy zatrudniony może pobierać zasiłek opiekuńczy na ogólnych zasadach w ramach 60-dniowego limitu w przypadku dalszego zamknięcia placówek szkolno-wychowawczych, jeśli wykorzysta limit dni dodatkowego zasiłku opiekuńczego?

Na podstawie jakich dokumentów należy wypłacać zasiłek opiekuńczy?

Jakie świadczenia przysługują za czas kwarantanny? Czy wylicza się je w taki sam sposób jak wynagrodzenie czy zasiłek za chorobę?

Jak w obecnym stanie prawnym dokumentować okres kwarantanny?

Komu pracownik, zleceniobiorca lub osoba prowadząca działalność gospodarczą składa dokumenty niezbędne do otrzymania należności za czas poddania się obowiązkowej kwarantannie?

Czy pracownik, który poddał się kwarantannie z własnej inicjatywy uzyska za jej czas świadczenie z ubezpieczenia chorobowego?

Nasza firma będzie ubiegała się o dofinansowanie do wynagrodzeń. Czy do wniosku o dofinansowania z tarczy antykryzysowej należy wpisać osoby na zasiłkach rodzicielskich macierzyńskich, chorobowych czy też należy je wyłączyć w związku z tym że przy rozliczeniu ZUS DRA zasiłki się odejmuje od kwoty wpłaty?

Pracownik przebywał na spotkaniu z osobą, u której stwierdzono zarażenie koronawirusem (pozytywny wynik testu). Natychmiast po powzięciu informacji o tym zdarzeniu udał się do domu w celu odizolowania od pozostałych pracowników. Obecnie złożył oświadczenie, że miał kontakt bezpośredni z osobą zarażoną oraz że poinformował o tym Sanepid i przebywa na kwarantannie do 26 marca 2020 roku. Czy na podstawie tego oświadczenia możemy wypłacić pracownikowi zasiłek chorobowy?

Zleceniobiorca przystąpił do ubezpieczenia chorobowego kilka dni temu i właśnie przedłożył zwolnienie lekarskie. We wcześniejszych umowach zlecenia od stycznia do marca nie było ubezpieczenia chorobowego. Wiadomo, że jeżeli nie ma ciągłości w podleganiu ubezpieczeniu, to obowiązuje 90-dniowy okres wyczekiwania. Jednakże co w przypadku osoby, która ma za sobą ponad 10 lat pracy u innych pracodawców i z tego tytułu była objęta obowiązkowym ubezpieczeniem chorobowym? Czy takiemu zleceniobiorcy również przysługuje prawo do zasiłku chorobowego od 1. dnia?

W razie zamknięcia zakładu pracy z powodu koronawirusa, pracownikowi przysługuje wynagrodzenie postojowe. Konieczności poddania się kwarantannie lub izolacji, stanowi natomiast podstawę do wypłaty pracownikowi świadczeń z tytułu choroby własnej lub opieki nad chorym dzieckiem lub członkiem rodziny.

Jak ustalać wynagrodzenie pracownika, w razie zamknięcia zakładu pracy z powodu COVID-19?

Jakie świadczenia przysługują pracownikowi w razie kwarantanny lub izolacji?

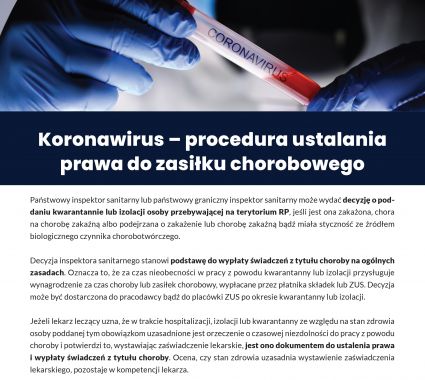

Państwowy inspektor sanitarny lub państwowy graniczny inspektor sanitarny może wydać decyzję o poddaniu kwarantannie lub izolacji osoby przebywającej na terytorium RP, jeśli jest ona zakażona, chora na chorobę zakaźną albo podejrzana o zakażenie lub chorobę zakaźną bądź miała styczność ze źródłem biologicznego czynnika chorobotwórczego.Decyzja inspektora sanitarnego stanowi podstawę do wypłaty świadczeń z tytułu choroby na ogólnych zasadach. Oznacza to, że za czas nieobecności w pracy z powodu kwarantanny lub izolacji przysługuje wynagrodzenie za czas choroby lub zasiłek chorobowy, wypłacane przez płatnika składek lub ZUS. Decyzja może być dostarczona do pracodawcy bądź do placówki ZUS po okresie kwarantanny lub izolacji.

Copyright © 2024 Wszelkie prawa zastrzeżone

2024 © Wiedza i Praktyka sp. z o.o.

Obserwuj nas