zerowy PIT

Ulga dla pracujących seniorów – w jaki sposób wpływa na rozliczenia z ZUS

Wśród wielu różnych preferencji przysługujących podatnikom PIT, jedną z bardziej popularnych jest tzw. ulga dla pracujących emerytów. Korzystając z niej, należy zachować dużą ostrożność, ponieważ przy jej stosowaniu bierze się uwagę nie tylko przepisy podatkowe, ale również z zakresu ubezpieczeń społecznych.

Z artykułu dowiesz się:

-

Kto może skorzystać z ulgi dla pracujących seniorów i jakie warunki wiekowe należy spełnić?

-

Jakie przychody są kwalifikowane do zastosowania ulgi dla pracujących emerytów?

-

Czy pobieranie emerytury lub renty z ZUS wyklucza możliwość skorzystania z ulgi?

-

Na czym polega limit przychodów zwolnionych z PIT w ramach ulgi i ile on wynosi?

-

Jakie formalności musi spełnić senior, aby skorzystać z ulgi już w trakcie roku podatkowego?

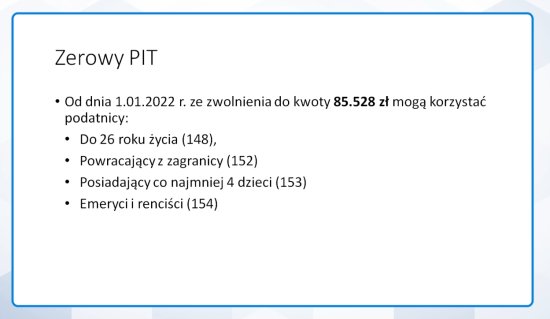

- Czy kwota zwolnienia od podatku dochodowego nie może przekraczać 85.528 zł?

- Kiedy senior po przekroczeniu 115.528 zł zarobków brutto będzie płacił podatek dochodowy od przychodów?

Przeczytaj też:

- Ulga dla seniorów – czy przysługuje od wynagrodzenia chorobowego oraz dodatku za wysługę lat

- Ulga dla seniorów – czy odprawa emerytalna i nagroda jubileuszowa są zwolnione z PIT