Narzędzia:

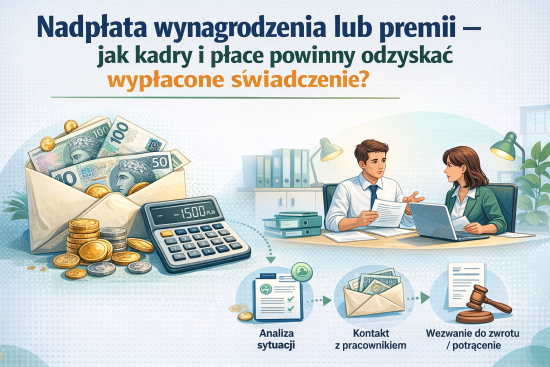

Błędy w naliczeniu wynagrodzeń lub premii zdarzają się nawet w dobrze funkcjonujących działach kadrowo-płacowych. Problem pojawia się jednak wtedy, gdy pracownik otrzyma świadczenie w wysokości znacznie wyższej niż należna – np. gdy bonus kwartalny zostanie wypłacony kilkukrotnie zawyżony. W takiej sytuacji pracodawca musi nie tylko ustalić przyczynę błędu, ale także prawidłowo przeprowadzić procedurę odzyskania nadpłaty oraz odpowiednio rozliczyć dokumentację płacową, podatkową i ZUS. Sprawdź, jakie działania powinny podjąć kadry i płace.

Sprawdź też:

Zbliża się moment rozliczania podatku dochodowego od osób fizycznych za wynagrodzenia i świadczenia uzyskane przez pracowników oraz osoby zatrudnione na podstawie umów cywilnoprawnych. Płatnicy zatrudniający pracowników, a także współpracujące z osobami na podstawie umów cywilnoprawnych sporządzają deklaracje podatkowe: PIT-4R oraz PIT-8AR oraz informacje podatkowe: PIT-11 oraz IFT-1/IFT-1R. Sprawdź, jak rozliczyć pracowników i współpracowników z podatku PIT za 2024 rok.

O czym pamiętać dokonując rozliczeń PIT za 2024 rok?

Jakie wzory formularzy PIT znajdują zastosowanie w rozliczeniach za 2024 r.?

Przeczytaj również:

Obowiązki płacowe pracodawcy na przełomie 2024 i 2025 roku

Od stycznia 2025 r. wynagrodzenie chorobowe i zasiłek opiekuńczy z nowym limitem

Przyznanie i wypłata pracownikom „trzynastek” za 2024 rok

Początek roku powoduje, że zmieniają się nam określone parametry. Kończą się prawa do określonych świadczeń i rozpoczynają się nowe limity. Kończy się wyższy limit zwolnienia podatkowego świadczeń socjalnych. Co jeszcze się zmienia? Co jest ważne przy dokonywaniu rozliczeń podatkowo-składowych na przełomie roku i w 2024 roku opowiada radca prawny Andrzej Radzisław w trakcie szkolenia.

Obejrzyj też:

Po zmianie przepisów informację PIT-11 za 2018 rok – niezależnie od sposobu przesyłania informacji i liczby rozliczanych osób – płatnik będzie musiał przekazać urzędowi skarbowemu w terminie do 31 stycznia 2019 r. Czy nowe przepisy zmodyfikują również terminy przekazywania PIT-11 zatrudnionym?

Z artykułu dowiesz się:

W jakich terminach płatnicy zobowiązani byli do składania PIT-11 na dotychczasowych zasadach?

Z czego wynikają zmiany?

Jakie terminy składania tej informacji zaczną obowiązywać od 2019 r.?

Informację PIT-11 można pracownikowi lub zleceniobiorcy przekazać drogą elektroniczną. Jakie jednak warunki powinny być spełnione, by było ono prawidłowe? Czy może przekazać pracownikowi rozliczenie np. przez jego udostępnienie „do pobrania” w firmowym Intranecie?

Obowiązkiem płatnika podatku PIT zatrudniającego pracowników jest wypełnienie i przekazanie podatnikowi i urzędowi skarbowemu informacji o dochodach na druku PIT-11. Za 2017 r. omawianą informację należy sporządzić i przekazać do 28 lutego 2018 r. (środa).

W przewidzianym przepisami terminie płatnik powinien przesłać podatnikowi oraz urzędowi skarbowemu, właściwemu ze względu na miejsce zamieszkania podatnika, imienną informację o wysokości dochodu na formularzu PIT-11. Poznaj rozwiązanie dla kilku problemowych zagadnień, które w związku ze sporządzeniem tej informacji, pojawiły się w praktyce.

Jednym z podstawowych obowiązków płatnika jest składanie w wymaganym terminie formularzy podatkowych, tj. deklaracji i informacji podatkowych. Sprawdźmy, jakie formularze i w jakich terminach trzeba przygotować w związku z rozliczeniem podatkowym za 2016 r.

Złożenie przez podatnika oświadczenia PIT-12 w wymaganym terminie, tj. przed 10 stycznia roku następującego po roku podatkowym, spowoduje, że pracodawca będzie miał obowiązek rozliczenia podatku dochodowego pracownika w zeznaniu PIT-40 (art. 37 ust. 1 ustawy o PIT).

Składając PIT-4R płatnik informuje urząd skarbowy o kwotach pobranych zaliczek na podatek dochodowy pracowników. Deklarację tą za 2015 r. należy sporządzić i przekazać urzędu skarbowego do 1 lutego.

Z dniem 1 stycznia 2016 r. zaczęły obowiązywać rozporządzenia Ministra Finansów określające nowe wzory deklaracji i informacji podatkowych, w tym dotyczących płatników podatku PIT.

Z dniem 1 stycznia 2016 r. zaczną obowiązywać rozporządzenia Ministra Finansów określające nowe wzory deklaracji i informacji podatkowych, w tym dotyczących płatników podatku dochodowego od osób fizycznych. Znajdą one zastosowanie w odniesieniu do dochodów uzyskanych od 1 stycznia 2015 r.

2 marca mija termin składania przez płatników PIT-11 oraz rocznego obliczenia podatku PIT-40 za 2014 r. Dokumenty te należy wysłać podatnikowi oraz właściwemu urzędowi skarbowemu.

Copyright © 2024 Wszelkie prawa zastrzeżone

2024 © Wiedza i Praktyka sp. z o.o.

Obserwuj nas