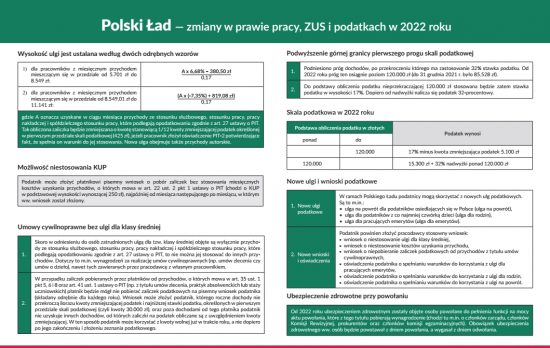

Polski Ład wprowadza zmiany dotyczące w naliczaniu wynagrodzeń oraz opłacania składki zdrowotnej. Kwota wolna od podatku będzie wynosiła 30.000 zł. Oznacza to, że osoba, która będzie w przyszłym roku otrzymywała wynagrodzenie na poziomie wynagrodzenia minimalnego, nie będzie płaciła podatku. Sprawdź, ile otrzyma na rękę.

Składka na ubezpieczenie zdrowotne nie będzie odliczana od zaliczki na podatek. Obecnie składka ta wynosi 9% podstawy wymiaru, a składka w wysokości 7,75% jest odliczana od zaliczki na podatek. Pozostała część składki jest finansowana z dochodu ubezpieczonego.

Wprowadzona zostanie nowa ulga podatkowa, której celem jest zrekompensowanie tej zmiany. Ta ulga będzie jednak przysługiwała jedynie pracownikom, osobom pozostającym w stosunku służby, pracy nakładczej i spółdzielczego stosunku pracy. Prawa do ulgi nie będą mieli zleceniobiorcy czy też osoby prowadzące pozarolniczą działalność gospodarczą.

Według projektu kwota ulgi dla pracowników, wynosi:

1) (A × 0,06684549 – 4.572,00 zł) ÷ 0,17, dla A wynoszącego co najmniej 68.412 zł i nieprzekraczającego kwoty 102 588 zł,

2) (A × (- 0,07346090) + 9.821,75 zł) ÷ 0,17, dla A wyższego od 102.588 zł i nieprzekraczającego kwoty 133 692 zł

gdzie A oznacza uzyskane przez podatnika w roku podatkowym przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, które podlegają opodatkowaniu zgodnie z art. 27 ustawy, z wyłączeniem przychodów, do których mają zastosowanie koszty uzyskania przychodów, o których mowa art. 22 ust. 9 pkt 3 (praw autorskich).

Kwota ulgi dla pracowników w wysokości określonej w ust. 4a jest stosowana, jeżeli roczne przychody podatnika, wynoszą co najmniej 68.412 zł i nie przekraczają kwoty 133.692 zł.