Zmiany w Polskim Ładzie. Nowe zasady rozliczania składki zdrowotnej przedsiębiorców

Rząd przyjął projekt zmian w ramach Polskiego Ładu. W porównaniu do jego poprzedniej wersji najważniejsze zmiany dotyczą wysokości i zasad rozliczania składki zdrowotnej przez przedsiębiorców. Od 2022 r. ujednolicone zostaną również terminy rozliczania składek społecznych i składki zdrowotnej. Poznaj szczegóły zmian.

Składka zdrowotna: na zasadach ogólnych 9% i bez odliczenia od podatku

Jak informuje ministerstwo finansów, wysokość składki zdrowotnej dla osób rozliczających się na skali podatkowej nie ulegnie zmianie. Będzie to 9% od dochodu, ale bez możliwości odliczenia jej części od podatku.

Zmianom ulegnie natomiast wysokość składki zdrowotnej dla firm rozliczających się w sposób uproszczony, czyli tych, które wybiorą:

-

19% podatek liniowy,

-

ryczałt lub

-

kartę podatkową.

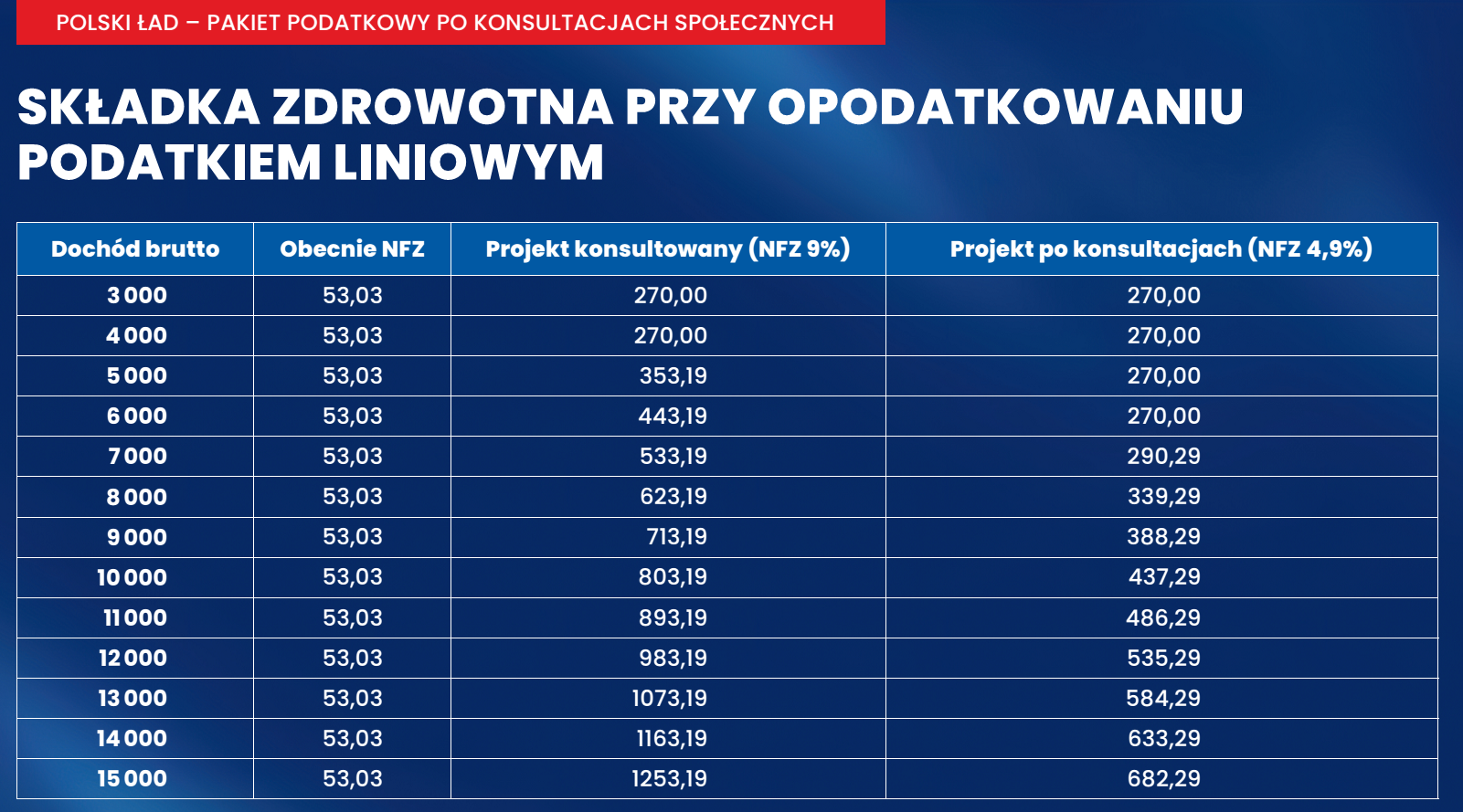

Składka zdrowotna przy podatku liniowym

Od 2022 r. wysokość składki zdrowotnej dla przedsiębiorców opodatkowanych podatkiem liniowym ma wynieść 4,9%.

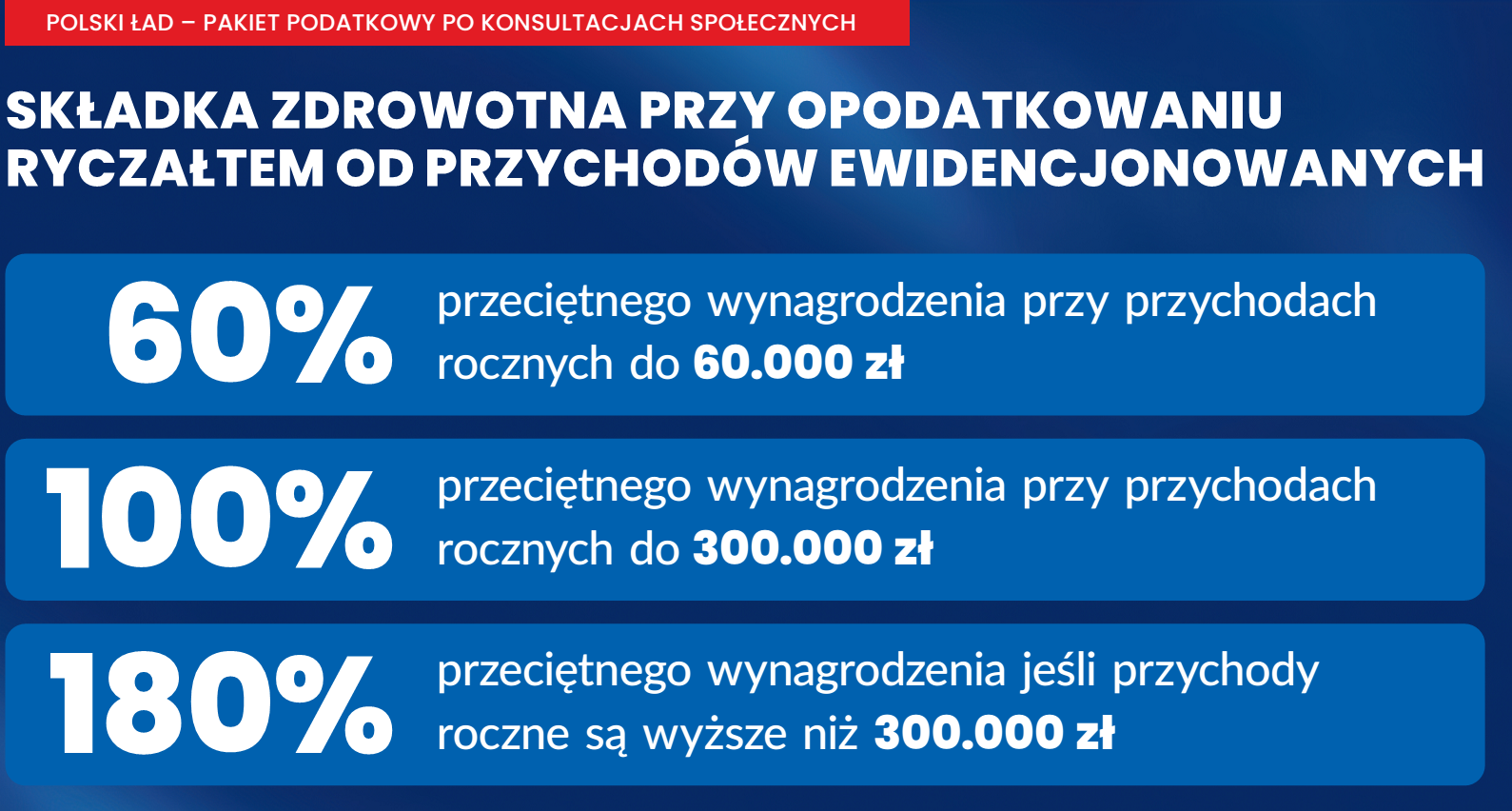

Składka zdrowotna dla „ryczałtowców”

Natomiast w przypadku przedsiębiorców stosujących ryczałt, od 2022 r. miesięczna podstawa składki zdrowotnej dla firm o rocznych przychodach:

-

do 60 tys. zł – wyniesie 60% przeciętnego wynagrodzenia,

-

do 300 tys. zł – wyniesie 100% przeciętnego wynagrodzenia,

-

powyżej 300 tys. zł – wyniesie 180% przeciętnego wynagrodzenia.

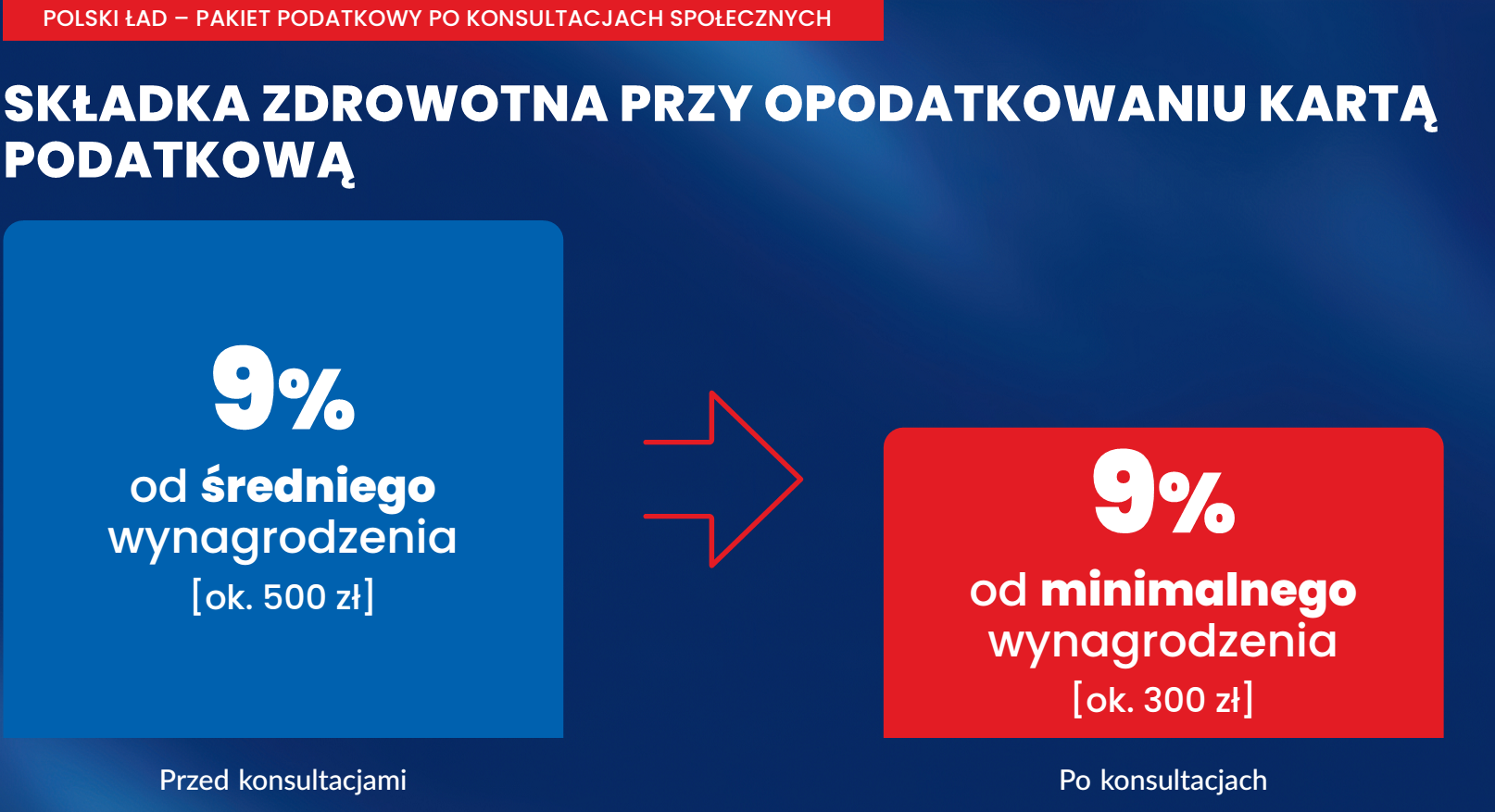

Składka zdrowotna a opodatkowanie kartą podatkową

Z kolei w przypadku osób na karcie podatkowej podstawą obliczenia 9% składki nie będzie (jak pierwotnie zakładano) wysokość średniego wynagrodzenia, a wysokość minimalnego wynagrodzenia.

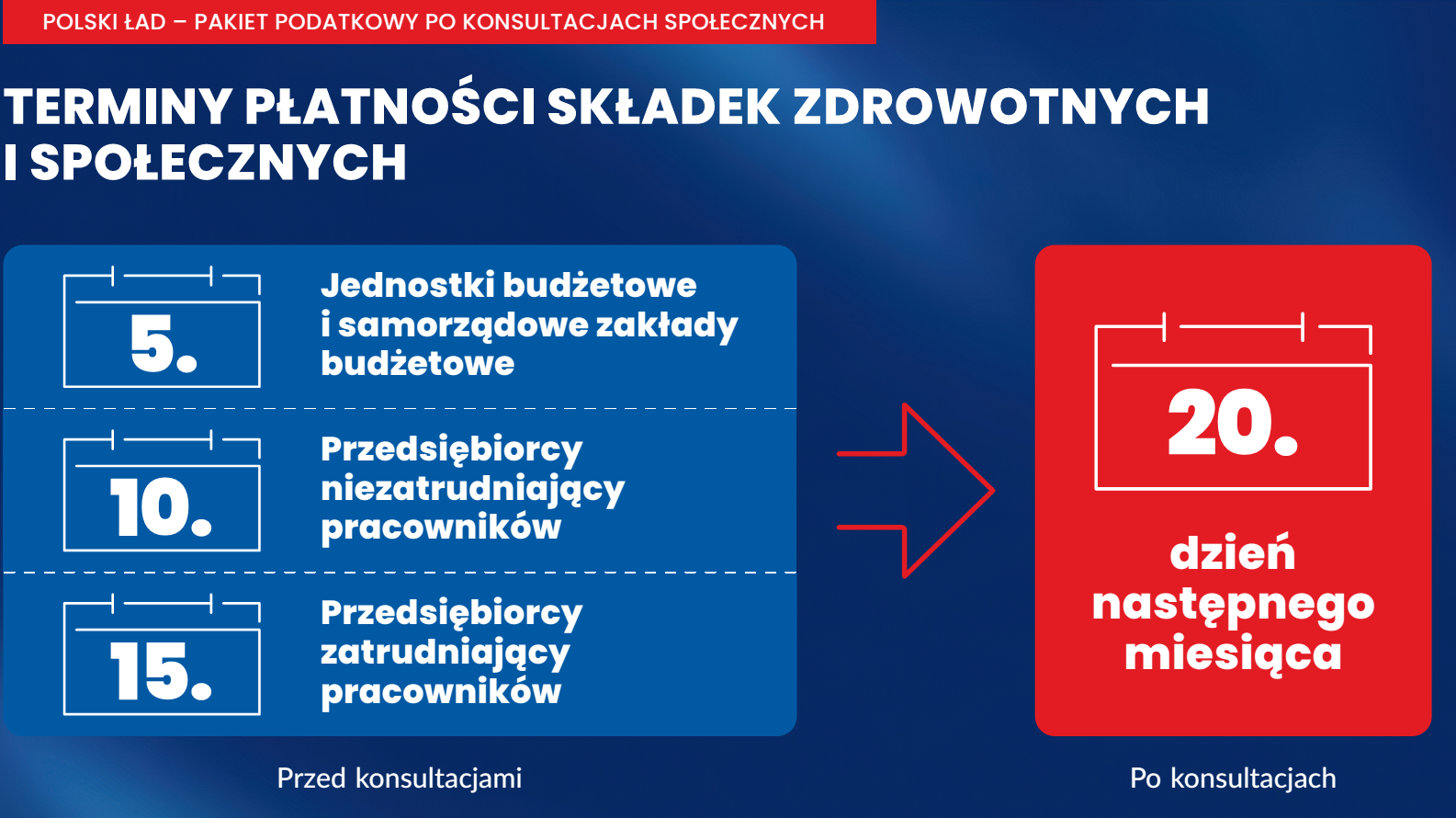

Ujednolicenie terminów rozliczania składek zdrowotnych i społecznych

Rząd zapowiada też ujednolicenie terminów rozliczenia składek zdrowotnych i społecznych. Obecnie są one płacone:

-

przez jednostki budżetowe i samorządowe zakłady budżetowe – do 5. dnia kolejnego miesiąca,

-

przez przedsiębiorców niezatrudniających pracowników – do 10. dnia kolejnego miesiąca,

-

przez przedsiębiorców którzy zatrudniają pracowników – do 15 dnia kolejnego miesiąca.

Po zmianach obecnie obowiązujące terminy zostaną przesunięte do 20. dnia kolejnego miesiąca.

Źródło:

projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw - przyjęty przez rząd 8 września 2021 r.

Czytaj również:

W jaki sposób Polski Ład wpłynie na rozliczenia na listach płac – konkretne przykłady

Redakcja portalu