Polski Ład

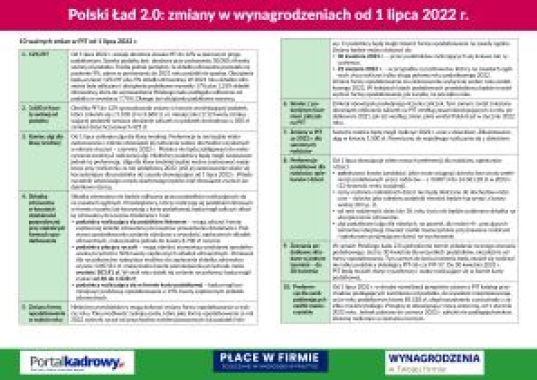

Polski Ład 2.0: zmiany w wynagrodzeniach od 1 lipca 2022 r. - część pierwsza

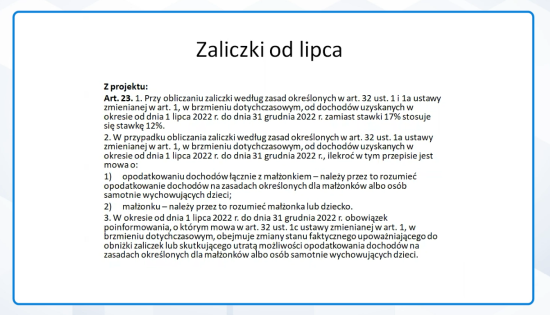

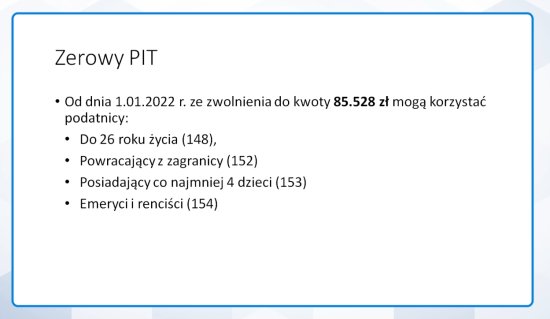

Od 1 lipca 2022 r. Polski Ład 2.0 redukuje z 17 do 12% stawkę podatku przewidzianą dla dochodów nieprzekraczających w roku pułapu 120.000 zł. Likwiduje także ulgę dla klasy średniej i wprowadza nową skalę podatkową. Ponadto obniża 1/12 kwoty zmniejszającej podatek do poziomu 300 zł i uchyla mechanizm polegający na odroczeniu poboru części zaliczki podatkowej. Dodatkowo rozszerza zerowego PIT (czyli ulgę dla młodych, ulgę na powrót, ulgę dla rodzin oraz ulgę dla seniorów) na zasiłki macierzyńskie. Pobierz 10 ważnych zmian w PIT od 1 lipca 2022 r. Sprawdź, jakich błędów powinny się wystrzegać osoby rozliczające płace od 1 lipca 2022 r.

Polski Ład 2.0. od 1 lipca 2022 r. – zaczynają obowiązywać zmiany podatkowe

Od 1 lipca 2022 r. wchodzi w życie kolejna nowelizacja przepisów wprowadzana w ramach Polskiego Ładu. Najważniejsze zmiany to obniżenie stawki PIT do 12%, likwidacja ulgi dla klasy średniej i mechanizmu "rolowania" zaliczek na PIT.

- Jakie rozwiązania zachowano, a z których zrezygnowano w ramach najnowszej nowelizacji przepisów podatkowych

- Dla kogo zmiany podatkowe w ramach Polskiego Ładu 2.0. oznaczają wyższą zaliczkę na PIT

- Co zmieni się w zasadach stosowania kwoty wolnej od podatku od 2023 roku

Przeczytaj również:

- Lista płac od lipca 2022 r. – 4 przykłady list płac ze zmianami

- Jak rozliczać umowy zlecenia i umowy o dzieło od 1 lipca 2022 r.

- MF wyjaśnia: Dla kogo od 1 lipca 2022 r. wyższa zaliczka podatkowa?

Obejrzyj również:

Nowa kwota zmniejszająca podatek od 1 lipca 2022 roku

Od 1 lipca 2022 należy stosować kwotę zmniejszającą podatek w wysokości 300 zł. Z uwagi na to, że od kwota wolna od podatku została utrzymana na tym samym poziomie (30.000 zł), zmiana kwoty wolnej od podatku nie wpłynie na zeznanie roczne i nie będzie oznaczała dopłaty przez pracownika podatku w zeznaniu rocznym.

- Jakie zmiany podatkowe wprowadzane skutkują zmianą kwoty zmniejszającej podatek

- Ile wynosi kwota zmniejszająca podatek od 1 lipca 2022 r.

- Czy zmiana kwoty zmniejszającej wpływa na obowiązek dopłaty podatku w zeznaniu rocznym lub korygowania list płac przez pracodawcę za okresy do końca czerwca 2022 r.

Przeczytaj również:

- Lista płac od lipca 2022 r. – 4 przykłady list płac ze zmianami

- Jak rozliczać umowy zlecenia i umowy o dzieło od 1 lipca 2022 r.

Obejrzyj również:

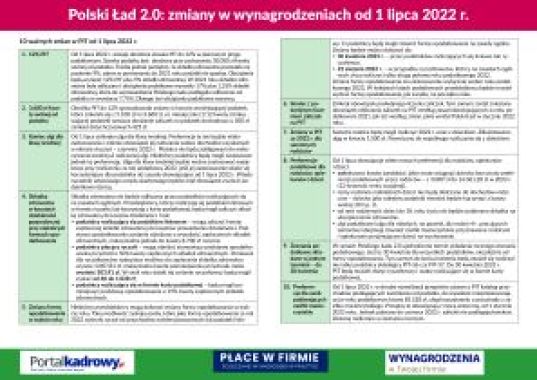

Polski Ład 2.0: zmiany w wynagrodzeniach od 1 lipca 2022 r. - część druga

Od 1 lipca 2022 r. Polski Ład 2.0 redukuje z 17 do 12% stawkę podatku przewidzianą dla dochodów nieprzekraczających w roku pułapu 120.000 zł. Likwiduje także ulgę dla klasy średniej i wprowadza nową skalę podatkową. Ponadto obniża 1/12 kwoty zmniejszającej podatek do poziomu 300 zł i uchyla mechanizm polegający na odroczeniu poboru części zaliczki podatkowej. Dodatkowo rozszerza zakres zerowego PIT (czyli ulgę dla młodych, ulgę na powrót, ulgę dla rodzin oraz ulgę dla seniorów) na zasiłki macierzyńskie. Pobierz 10 ważnych zmian w PIT od 1 lipca 2022 r. Sprawdź, jakich błędów powinny się wystrzegać osoby rozliczające płace od 1 lipca 2022 r.