Pracownicze Plany Kapitałowe – nowe obowiązki i koszty pracodawców

Część przedsiębiorców już dziś przygotowuje się do wejścia w życie ustawy, która zreformuje obecny system emerytalny i wprowadzi m.in. obowiązkowe tworzenie planów oszczędzania na emeryturę w każdej firmie. Co powinna wiedzieć kadra zarządzająca i pracownicy działu HR o nadchodzących zmianach?

Co to jest Pracowniczy Plan Kapitałowy (PPK)?

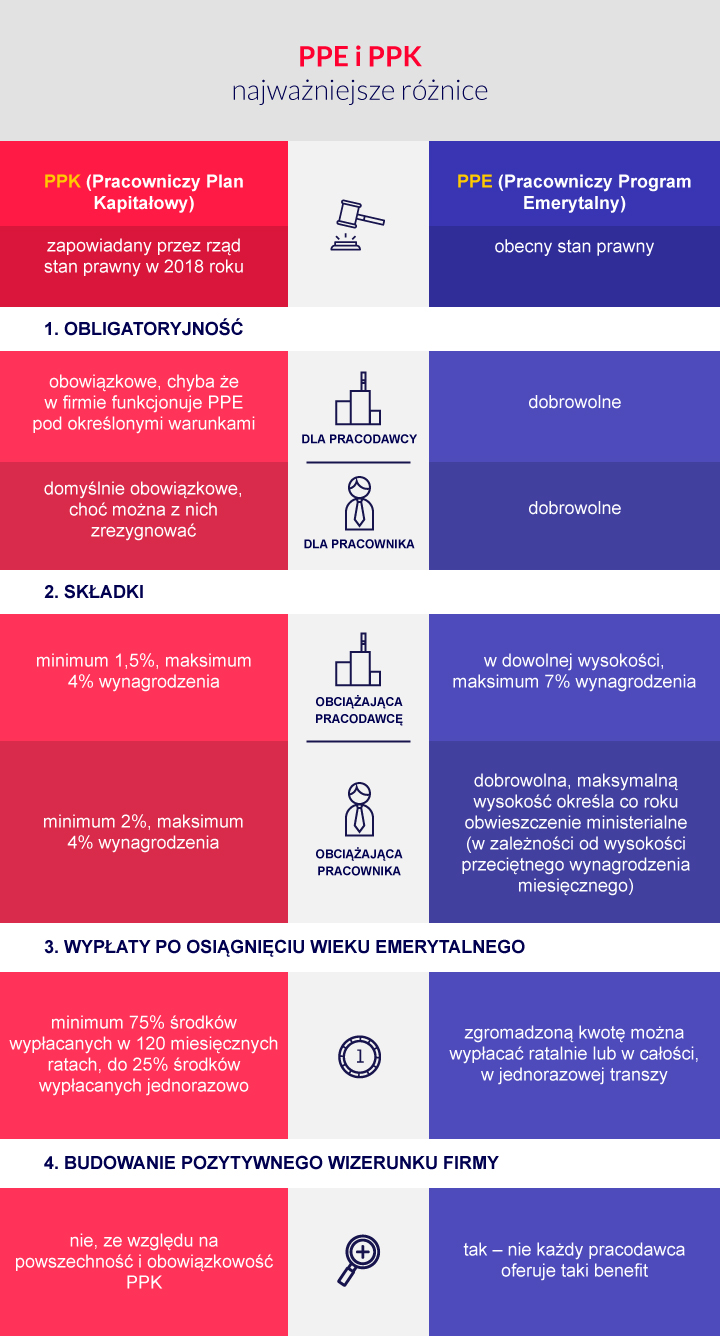

Ministerstwo Rozwoju i Finansów (MRiF) planuje wprowadzenie w 2018 roku ustawy, która zobliguje firmy do podpisania w imieniu osób zatrudnionych umowy na prowadzenie Pracowniczego Planu Kapitałowego (PPK), będącego nową formą grupowego oszczędzania na emeryturę w ramach III filaru. Istotą jego działania będzie odprowadzanie comiesięcznych składek finansowanych zarówno przez pracownika, jak i pracodawcę. Po osiągnięciu odpowiedniego wieku wypracowana kwota będzie dodatkową formą wsparcia emerytalnego już wtedy byłego pracownika. Wówczas pracownik uczestniczący w PPK będzie mógł w ratach wypłacić zgromadzone przez siebie środki.

Kogo obejmie obowiązek utworzenia Pracowniczego Planu Kapitałowego?

Dokładna treść nowych regulacji jeszcze nie jest znana, jednak według doniesień prasowych i informacji na stronie internetowej MRiF będą one dotyczyły wszystkich przedsiębiorców – chyba że odpowiednio wcześnie zdecydują się na zaoferowanie swoim pracownikom udziału w Pracowniczym Programie Emerytalnym (PPE) pod określonymi warunkami.

Reforma ma rozpocząć się od największych firm, ale docelowo ma objąć wszystkie przedsiębiorstwa zatrudniające osoby do pracy.

Nowe zasady obejmą przede wszystkim pracowników w wieku do 55 lat, zatrudnionych w danej firmie przez co najmniej 3 miesiące. Prawdopodobnie mają one dotyczyć nie tylko osób zatrudnionych na umowę o pracę, lecz także tych pracujących na umowach cywilnoprawnych, członków spółdzielni rolniczych i rad nadzorczych.

Każdy z pracowników zostanie włączony do PPK obowiązkowo. Będzie jednak mógł wypisać się na własne życzenie, składając w tym celu pisemną deklarację. Po dwóch latach jednak znów zostanie domyślnie zapisany do PPK. Ponownie będzie mógł z tego zrezygnować, składając pisemną deklarację.

Czy można uniknąć tego obowiązku?

Dotychczasowe zapowiedzi krążące na rynku głoszą, że jedynym sposobem na uniknięcie obowiązku otworzenia w firmie PPK będzie prowadzenie Pracowniczych Programów Emerytalnych (PPE), na które będą przekazywane przez pracodawcę składki podstawowe w wysokości nie mniejszej niż 3,5% wynagrodzenia. Wiele firm zatem już dziś interesuje się możliwością jak najszybszego założenia PPE.

Wszystko wskazuje na to, że prowadzone obecnie przez pracodawców programy oszczędnościowe różnego typu, które nie są oficjalnie zarejestrowane jako PPE i nie podlegają nadzorowi Komisji Nadzoru Finansowego (KNF), nie dadzą możliwości zwolnienia z konieczności założenia PPK. Dlatego firmy je prowadzące rozważają obecnie również przekształcenie ich w PPE.

Koszty dla pracodawcy i obowiązki dla działów HR

Składki na PPK mają wynosić minimum 1,5% wynagrodzenia pracownika, które ma być finansowane przez pracodawcę i 2% wynagrodzenia finansowane przez pracownika. Istnieje możliwość zwiększenia składek – pracodawca może zadeklarować dodatkowo 2,5 punktu procentowego, a pracownik 2 punkty procentowe dodatkowej składki.

Łączna składka może więc wynosić maksymalnie 4% po stronie pracownika, 4% po stronie pracodawcy.

Do tego dochodzi jeszcze wkład ze strony państwa. Składka powitalna finansowana jednorazowo i obowiązująca do 2020 roku w wysokości 250 zł oraz coroczna dopłata w wysokości 240 zł, o ile spełnione zostaną określone warunki.

Pracodawcy będą musieli więc dopłacać do przyszłych emerytur swoich pracowników. Część z nich, nie chcąc obniżać wynagrodzenia załodze, być może zechce wziąć na siebie również składkę pracownika, udzielając mu podwyżki w takiej wysokości, żeby nie odczuł dodatkowych obciążeń.

Oprócz powiększonych wydatków na każdą pensję pracodawców czekają jeszcze koszty związane z obsługą formalności. Dokumentacja pracownicza rozszerzy się o informacje dotyczące PPK. Każdy pracownik będzie musiał zostać do PPK zapisany, a następnie – jeśli wyrazi takie życzenie – wypisany. W przypadku pracowników, którzy wycofali się z programu, czynność tę trzeba będzie powtarzać po dwóch latach. Dodatkowo pracodawcy będą musieli przygotowywać odpowiednie raporty do instytucji nadzorujących. Cała obsługa związanych z tym formalności i przechowywania odpowiednich dokumentów będzie leżała po stronie pracodawcy.

Czym się będą różnić zapowiadane PPK od obecnych PPE?

Jak to wygląda w tej chwili? PPE to zakładowe programy oszczędzania na emeryturę prowadzone na przykład w formie inwestycji w jednostki uczestnictwa funduszy inwestycyjnych, pracowniczych funduszy emerytalnych czy umów z zakładami ubezpieczeń. Środki zgromadzone w PPE zarządzane są przez prywatne instytucje finansowe, które mają na tym polu ogromne doświadczenie. Na polskim rynku finansowym najdłużej spośród wszystkich programów, bo już nieprzerwanie od 18 lat, działa PPE Esaliens (wcześniej pod nazwą Legg Mason), które jest obecnie jednym z liderów rynku PPE.

Każdy pracodawca może utworzyć w swojej firmie pracowniczy program emerytalny (PPE), nie ma jednak takiego obowiązku. Pracownicy nie są do takiego programu zapisywani domyślnie i aby przystąpić do niego muszą złożyć u pracodawcy deklarację chęci dołączenia do programu. Składki podstawowe do programu w uzgodnionej wysokości, ale nie więcej niż 7% wynagrodzenia brutto pracownika, finansuje pracodawca. Pracownik może również oszczędzać dodatkowo w ramach deklarowanej, dobrowolnej miesięcznej składki.

Oszczędzanie w PPE wiąże się z przywilejami podatkowymi zarówno dla pracownika jak i dla pracodawcy. Środki z PPE mogą być wypłacone przez uczestnika programu w całości lub ratalnie po ukończeniu przez niego 60. roku życia bez podatku od zysków (tzw. „podatku Belki”). Pracodawca z kolei może zakwalifikować składki przez siebie finansowane do kosztów uzyskania przychodu, co więcej środki te są zwolnione z obowiązkowych świadczeń na ubezpieczenia społeczne, dlatego często mówi się o nich jako o taniej podwyżce.

Według raportu KNF na koniec 2016 roku Polacy zgromadzili w III filarze emerytalnym łącznie 19,2 mld zł, z czego 59% w PPE, 35% na kontach IKE, a 6% na kontach IKZE. Jak wynika z tych danych, to właśnie PPE są najsilniejszym elementem III filaru pod względem wielkości zgromadzonych aktywów.

Nieznane są jeszcze ostateczne szczegóły dotyczące prowadzenia pracowniczych planów kapitałowych (PPK). Spekuluje się między innymi na temat, czy będzie możliwość wyboru podmiotu zarządzającego środkami od samego początku funkcjonowania PPK, czy jednak w pierwszym okresie PPK będą zarządzane przez dedykowaną państwową instytucję.

PPE jest z kolei rozwiązaniem już sprawdzonym i dobrze znanym, o jasnych zasadach, nieobowiązkowym i zarządzanym przez prywatną instytucję finansową, wybraną wspólnie przez pracodawcę i reprezentację pracowników. Jako finansowana przez pracodawcę alternatywa do PPK może pełnić więc funkcję benefitu, oferowanego w ramach pakietu socjalnego lub dodatków do pensji. Tego typu rozwiązania dla swoich pracowników oferują zarówno mniejsze, lokalne przedsiębiorstwa, jak i duże spółki działające globalnie, np. Nestle, IKEA czy Citibank.

Źródła:

Ministerstwo Rozwoju, „Strategia Odpowiedzialnego Rozwoju – Program Budowy Kapitału”, https://www.mr.gov.pl/media/22008/ProgramBudowyKapitalu_prezentacja.pdf

Urząd Komisji Nadzoru Finansowego, „Pracownicze Programy Emerytalne w 2016 roku”, https://www.knf.gov.pl/knf/pl/komponenty/img/RAPORT_PPE_w_2016_57222.pdf

Ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych, http://prawo.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20041161207&type=3

Artykuł powstał we współpracy z ESALIENS.