Narzędzia:

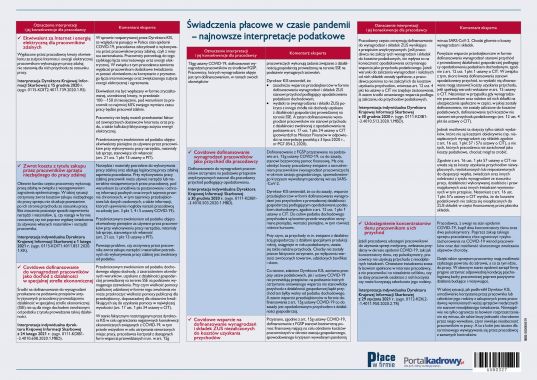

Sprawdź, jak w czasie epidemii rozliczać ekwiwalent za Internet i energię elektryczną dla pracowników zdalnych, a także zwrot kosztu z tytułu zakupu przez pracowników sprzętu niezbędnego do pracy zdalnej. Przekonaj się, jak rozliczać z fiskusem covidowe dofinansowanie do wynagrodzeń pracowników oraz wsparcie na dofinansowanie wynagrodzeń i składek ZUS niezaliczonych do kosztów uzyskania przychodów, a także udostępnienie koncentratorów tlenu pracownikom.

Z dniem 1 marca 2017 r. wchodzą w życie przepisy ustawy z 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz.U. z 2016 r. poz. 1947).

Z początkiem marca br. zaczną obowiązywać nowe przepisy określające organizację służb celno-skarbowych podległych resortowi finansów - w tym również tych, które odpowiadają za wydawanie interpretacji podatkowych. Sprawdźmy, co się zmieni.

Ryczałtowo określona wartość nieodpłatnego świadczenia obejmuje wyłącznie koszty pracodawcy wynikające z udostępnienia pracownikowi samochodu służbowego do celów prywatnych. Nie mieszczą się w niej pokrywane przez pracodawcę wydatki na paliwo w razie wykorzystywania auta w innych celach niż służbowe - wskazują organy podatkowe.

Od 1 lipca 2015 r. ulegnie zmianie zakres właściwości izb skarbowych w zakresie wydawania interpretacji indywidualnych. Nowością stanie się „specjalizacja” organów podatkowych w wydawaniu interpretacji w podziale na poszczególne podatki będące przedmiotem wniosku.

Dyrektor izby skarbowej nie może odmówić podatnikowi wydania interpretacji w indywidualnej sprawie, jeżeli z rozstrzygnięciem zagadnienia podatkowego wiąże się wstępna analiza przepisów w zakresie innych dziedzin prawa, w szczególności prawa pracy - uznał Naczelny Sąd Administracyjny w orzeczeniu wydanym 3 kwietnia 2015 r. (sygn. akt: II FSK 458/13).

Copyright © 2024 Wszelkie prawa zastrzeżone

2024 © Wiedza i Praktyka sp. z o.o.

Obserwuj nas