Narzędzia:

Od połowy października przedsiębiorcy z branży turystycznej, estradowej i wystawienniczej mogą wystąpić do ZUS z wnioskiem o świadczenie postojowe, dodatkowe świadczenie postojowe i zwolnienie z opłacania składek. Możliwe jest jedynie elektroniczne składanie wniosków przez Platformę Usług Elektronicznych (PUE) ZUS.

Jednym z warunków zwolnienia z opłacania należności z tytułu składek ZUS jest przesłanie deklaracji rozliczeniowych i imiennych raportów miesięcznych za lipiec, sierpień i wrzesień 2020 r. Dokumenty należy przekazać do ZUS najpóźniej 31 października 2020 r.

Bardzo ważną częścią wsparcia określonego w tarczy antykryzysowej są różnego rodzaju ulgi, ułatwienia, zwolnienia dotyczące wsparcia na gruncie ubezpieczeń społecznych. Sprawdź, jak przygotować się na kontrolę ZUS i KAS, w trakcie których zostaną zweryfikowane składane przez przedsiębiorców wnioski i oświadczenia. Sprawdź, które dokumenty będą sprawdzane. Uchroń się przed koniecznością zwrotu świadczenia wraz z odsetkami, a także przed grzywną.

Czy w sytuacji, gdy pracodawca zobowiązany jest do odprowadzenia składki na ubezpieczenia społeczne za lata ubiegłe w wyniku kontroli ZUS, powinien również korygować deklarację PIT-4R oraz informacji PIT-11 za kontrolowane lata? Sprawdź, co w tym zakresie wskazuje organ podatkowy. Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 5 października 2020 r. (sygn. 0113-KDIPT2-3.4011.556.2020.2.JŚ).

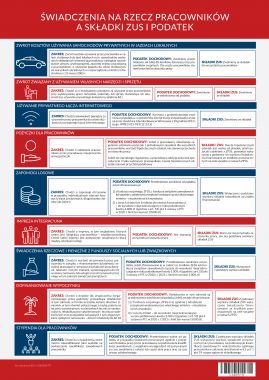

Pobierz bezpłatny plakat, z którego dowiesz się, jakie świadczenia dla pracowników najchętniej przyznają obecnie pracodawcy. Sprawdź, jak rozliczać z ZUS i fiskusem: samochód prywatny w jazdach lokalnych, zwrot związany z używaniem własnych narzędzi i sprzętu, używanie prywatnego łącza internetowego, pożyczki dla pracowników, zapomogi losowe, imprezy integracyjne, świadczenia rzeczowe i pieniężne z funduszy socjalnych lub związkowych, dofinansowanie wypoczynku, stypendia dla pracowników.

Na podstawie umowy spółki z o.o. wspólnicy zostali zobowiązani do świadczenia powtarzających się świadczeń na rzecz ZUS. Czy od takich wypłat realizowanych przez Spółkę dla wspólników powinny być naliczane składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne?

Rozliczanie list płac zatrudnionych pracowników wymaga przede wszystkim prawidłowego obliczania składek ZUS i zaliczek na podatek dochodowy od osób fizycznych. Jest to szczególnie ważne, w sytuacji gdy podlegający oskładkowaniu łączny przychód zatrudnionego przekracza trzydziestokrotność prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy, a dochód pracownika w skali roku osiąga pułap 85.528 zł.

Jakie są etapy wyliczania miesięcznych zaliczek podatkowych w przypadku umów o pracę

Jak rozliczyć wynagrodzenie za październik 2020 roku 35-letniego pracownika, który ma prawo do podwyższonych kosztów uzyskania przychodu (250 zł) oraz kwoty zmniejszającej miesięczną zaliczkę podatkową (43,76 zł), a w okresie od stycznia do września 2020 r. uzyskał dochód w łącznej wysokości 82.782 zł

Jak sporządzić listę płac, gdy dochód pracownika uzyskany od początku roku przekroczył pierwszy próg podatkowy

Spółka planuje zatrudnić osobę na kontrakcie menadżerskim. Osoba ta prowadzi również działalność gospodarczą. Proszę o informację, jak poprawnie rozliczyć wynagrodzenie z tytułu kontraktu menadżerskiego podleganie składkom społecznym, FP, FGŚP, ubezpieczeniu zdrowotnemu, KUP, podatek dochodowy od osób fizycznych – narastająco czy wyłącznie 17%?

Płatnicy zwolnieni z opłacania składek, którzy nadpłacili bądź opłacili składki do ZUS za kwiecień i maj, od 20 września są uprawnieni do ich zwrotu lub zaliczenia na poczet przyszłych zobowiązań – przypomina prof. Gertruda Uścińska, prezes Zakładu Ubezpieczeń Społecznych. Podstawą prawną jest w tym przypadku Art. 10 ustawy z 24 lipca 2020 r. o zmianie ustawy o delegowaniu pracowników w ramach świadczenia usług oraz niektórych innych ustaw (Dz.U. z 2020 r. poz. 1423).

Pracownik dostarczył pracodawcy fakturę za bilet miesięczny w związku z dojazdem do pracy wystawioną na zakład pracy. Za fakturę zapłacił pracownik, jednak zakład pracy dokonał zwrotu za nią pracownikowi. Faktura uwzględnia VAT 8%. Czy w związku ze zwrotem poniesionych kosztów powinniśmy uznać tę fakturę za przychód pracownika, mimo że faktura została wystawiona na zakład pracy, a nie na pracownika. A jeżeli tak, to jaką kwotę z faktury (brutto czy netto) należy przyjąć do przychodu. Czy przychód ten stanowi podstawę wymiaru składek ZUS i czy należy go opodatkować?

Świadczenia na rzecz pracowników w większości korzystają ze zwolnienia podatkowego. Niektóre z nich stanowią przychód objęty przedmiotowym zwolnieniem od podatku, a w niektórych przypadkach pracownicy w ogóle nie uzyskują przychodu ze stosunku pracy. Sprawdź, jak rozliczać poszczególne świadczenia z urzędem skarbowym i ZUS.

Jak rozliczać umowę na jazdy lokalne

Jak rozliczać wykorzystanie przez pracownika własnych narzędzi w celach służbowych w czasie pandemii

Czy pracodawca może udzielać pracownikom nieoprocentowanych pożyczek

Kiedy zapomogi dla pracowników będą zwolnione z podatku PIT

Jak rozliczać ze składek ZUS i podatku PIT wycieczki, imprezy integracyjne, dofinansowanie wypoczynku

Jak właściwie oskładkowywać stypendia dla pracowników

Okazało się, że pracownikowi, któremu wypłacamy ryczałt na jazdy lokalne, 3 miesiące temu został skradziony samochód, w związku z czym ryczałt ten mu nie przysługiwał. Czy od nadpłaconej kwoty powinniśmy naliczyć składki, a jeśli tak, to jak je rozliczyć w raportach imiennych?

Pytanie dotyczy kosztów uzyskania przychodów. W lipcu wypłaciliśmy osobie, która już nie pracuje w naszej firmie, zaległą nagrodę z tytułu usługi o świadczenie usług zarządczych. Zastosowaliśmy koszty uzyskania przychodu w wysokości 250 zł. W sierpniu okazało się, po informacji z ZUS, iż ta osoba przekroczyła kwotę 30-krotności składek emerytalno-rentowe w tym roku. Czy przy zwrocie nadpłaconych składek emerytalno-rentowych w sierpniu możemy do kwoty tego zwrotu zastosować kup w wysokości 250 zł przy obliczaniu zaliczki na podatek?

Pracownicy zatrudnieni w naszej firmie używają samochodów prywatnych do celów służbowych. Czy od zwracanych im z tego tytułu kosztów powinny być naliczane składki na ubezpieczenia społeczne i zdrowotne. Czy gdy kwota zwracana pracownikowi w danym miesiącu jest wyższa niż kwota limitu ustalona na podstawie rozporządzenia Ministra Infrastruktury od nadwyżki powinny być naliczane składki na ubezpieczenia społeczne i zdrowotne.

Urzędy gminy od 1 września będą przeprowadzały spis rolny na zlecenie GUS. Pracownicy urzędów otrzymają dodatki spisowe i nagrody spisowe. Pieniądze będą pochodziły z GUS. W tym czasie zachowują pełne wynagrodzenie u swojego pracodawcy. Sprawdź, czy od dodatków i nagród należy potrącać składki na ubezpieczenia społeczne i zaliczkę na podatek.

Copyright © 2024 Wszelkie prawa zastrzeżone

2024 © Wiedza i Praktyka sp. z o.o.

Obserwuj nas